| 旧值展新颜――2017行业形势分析展望 |

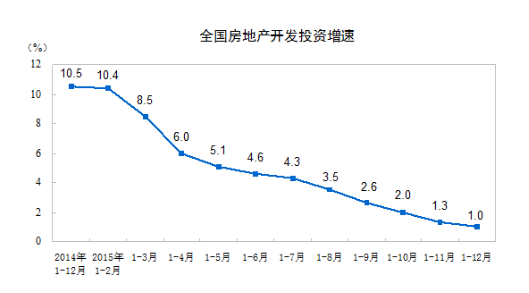

中国基建物资租赁承包协会秘书处 前言:2015年全年和2017年上半年,我国国内生产总值(GDP)增长均为6.9%。两个6.9%都处于经济合理运行区间内,但两个数据分别形成于“十二五”收官之年与供给侧结构性改革深化之年,发展趋势和产生背景有所不同,属于“同值不同质”。在两个经济发展阶段下,建筑物资租赁承包行业也处于两种不同的运行态势。本文通过回顾和分析2015年和2017上半年的宏观经济数据,对2017下半年行业发展情况作出预测判断,供会员企业参考。 一、企稳回升的宏观经济走势 2015年,GDP增速在经济持续下行和市场预期较为悲观的情况下录得6.9%的数值,较多地反映出经济周期性回落、调速不失势和中国经济处于爬坡过坎的阵痛期的现状;2017年上半年,GDP增速大超市场预期,交出了经济增长6.9%漂亮的“期中答卷”,映射出经济不断企稳回升,市场信心持续增强,体现为经济恢复性反弹、量增质更优。增速相同但形似神离,但增长内涵不完全一样,第二个6.9%含金量更高。主要体现在以下几个方面: 1.产业结构不一样。实体经济加快向中高端迈进,产业结构不断调整优化,工业经济、服务经济占GDP的比重和对增长的贡献有所差异。前一个6.9%,产能过剩引发工业库存积压较重,工业生产萎缩,增加值增长仅6.0%,创近20年新低。后一个6.9%,去产能加快推动企业补库存,生产趋于活跃,工业增速回升;服务业增加值占GDP的比重提高到54.1%,对经济增长的贡献率接近60 %。服务经济引领发展趋势更加明显,已成为经济增长的主要动力。 2.三大需求贡献不一样。前一个6.9%,外需不振导致出口疲软,净出口对经济增长的贡献为负,消费保持总体平稳,投资扮演了经济增长的“稳定器”。后一个6.9%,外需内需联动,世界经济回暖向好,出口下滑局面得到好转;基础设施投资持续发力,转型升级提振制造业投资,有效投资呈稳步扩张态势;消费结构升级带动消费规模稳定扩张,个性化、定制化消费需求增长迅猛,最终消费支出对经济增长的贡献达到63.4%。 3.区域经济差距不一样。前一个6.9%,经济普遍下行,地区加剧分化,东北地区投资降幅超过双位数,与增速最高的中部地区相差26.9个百分点;省份间GDP增速最多相差达8个百分点。后一个6.9%,经济在分化中改善,东部、中部、西部地区经济增长率差距缩小,困难地区经济恶化局面得到遏制,投资降幅大幅收窄,区域经济发展更趋协调。 4.企业经济效益不一样。前一个6.9%,市场需求持续低迷,企业生产经营困难,经济效益持续下滑,利润负增长,企业扩张动力和能力均不足。后一个6.9%,工业走出结构性通缩阴影,制造业采购经理指数等先行指标持续向好,市场需求回暖,发展信心和动力增强,抓住新的发展机遇成为主流认识。 5.政策环境不一样。世界主要经济体宏观经济政策变化,我国政策主基调未变,但方向进行了微调。前一个6.9%,不论是发达经济体还是新兴市场经济体普遍实施量化宽松政策,我国也连续多次降息降准,积极的财政政策持续加码,遏制经济持续下行。后一个6.9%,全球五大主要经济体的央行均发出货币政策紧缩信号,美联储已连续加息4次,欧洲、日本等零利率、负利率时代也将宣告结束。我国积极财政政策在优化支出结构的同时,更加注重减税降费,包括全面实施“营改增”、推进“放管服”等措施,切实减轻企业负担。稳健的货币政策根据形势变化调整为稳健中性,广义货币供给(M2)9.4%的增速刷新历史新低。资金紧平衡状态下,宏观动力和微观活力不减,市场主体正在追求更高质量和效益的增长。 二、建筑房地产市场复苏反弹 1.2015年,面对国内经济下行压力加大、投资增长乏力的复杂局面,国民经济支柱产业――建筑业共完成总产值180757亿元,同比增长仅为2.29%,创多年来新低,企业利润也大幅下滑,仅有个位数增长。作为投资增长的主力军,房地产开发投资2015年为95979亿元,仅增长1.0%,悲观情绪浓厚。

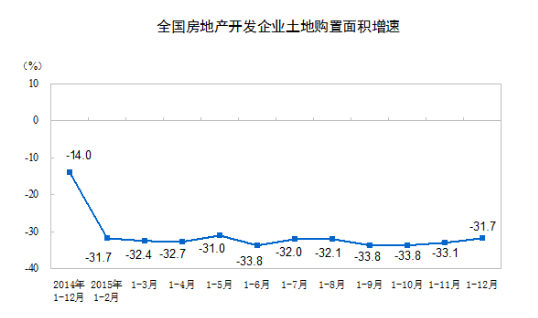

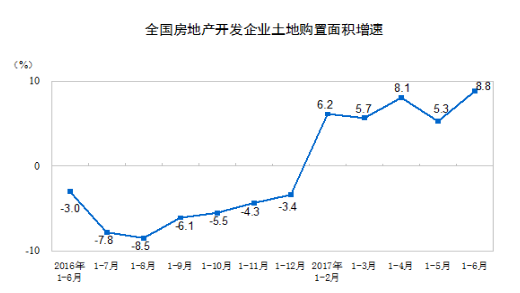

2015年,房地产开发企业房屋施工面积735693万平方米,比上年增长1.3%。其中,住宅施工面积511570万平方米,下降0.7%;房屋新开工面积154454万平方米,下降14.0%;房屋竣工面积100039万平方米,下降6.9%;房地产开发企业土地购置面积22811万平方米,比上年下降31.7%。

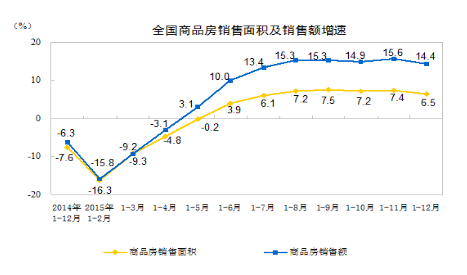

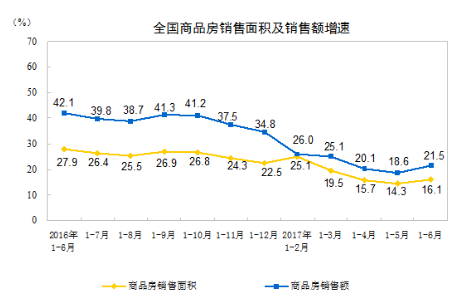

销售方面,2015年商品房销售面积128495万平方米,比上年增长6.5%;商品房销售额87281亿元,增长14.4%。截止该年年末,全国商品房待售面积71853万平方米,去库存压力极大。

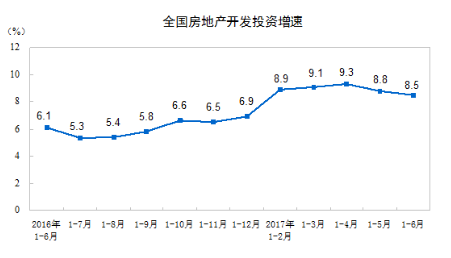

2.2017年上半年,全国建筑业总产值85871亿元,增长10.9%,再次取得“破10”的成绩。建筑业企业利润率回升,经营情况得到改善。关键指标房地产开发投资在上半年完成50610亿元,同比增长8.5%。

2017年1-6月,房地产开发企业房屋施工面积692326万平方米,同比增长3.4%。其中,住宅施工面积472722万平方米,增长2.9%;房屋新开工面积85720万平方米,增长10.6%;房屋竣工面积41524万平方米,增长5.0%;房地产开发企业土地购置面积10341万平方米,同比增长8.8%,均较2015年有较大起色。

销售方面,商品房销售面积74662万平方米,同比增长16.1%;商品房销售额59152亿元,增长21.5%。6月末,商品房待售面积64577万平方米,去库存效果逐步显现。

总体来看,相比于2015年,2017年上半年建筑房地产业无论是增长速度还是发展质量上都得到了大幅改善,复苏势头明显。 三、建筑物资租赁承包行业发展情况 随着上游建筑房地产行业发展回暖向好,建筑物资租赁承包行业在2017上半年也取得了喜人的发展成绩。 根据协会秘书处当年对全国81家重点租赁承包企业非制造业采购经理人(PMI)进行问卷调查分析显示,2015年上半年业务总量和新订单数下降明显,业务总量指数仅为32.10%,反映出当时行业整体形势低迷;新订单指数为37.66%,表明市场需求进一步放缓;租赁物资库存59.26%的企业增加,物资积压情况进一步加剧。在调查的11项问题中,仅有国外新订单一项呈现增加态势,反映出在国内建筑需求疲软的态势下,租赁承包企业选择开拓海外市场,寻求新的利润增长点。2017年,秘书处对全国21个省市100家重点租赁承包企业非制造业采购经理人(PMI)进行问卷调查分析,数据显示2017年上半年行业业务总量指数达到64.5%,位于高度景气区间,表明建筑市场扩张速度进一步加快,经营活动高位回升,业务量增加明显;新订单指数为69%,较去年同期提升10.5个百分点。今年上半年基础设施投资近6万亿,增长21.1%。受基建投资的拉动,工程新开工量大幅增加,加大了对租赁物资的需求量。其中,国外新订单指数16.5%。国外新订单下降,与企业在国内市场形势见好的情况下,经营重心转移有关。此外,2016年国际市场黑天鹅事件频发,海外经营风险加大,加上人民币汇率持续走弱,影响了企业“走出去”的积极性;物资库存指数44%,低于50%的荣枯线,反映出随着基建房地产投资发力,建筑需求持续释放,行业去库存效果明显,但传统物资库存现象严重。此外,也表明短期市场供需形势发生逆转,租赁物资特别是新型优质的建筑租赁物资由“供过于求”转为“供不应求”。 四、2017下半年展望 1.经济投资形势 近年来,政府采取了一系列政策措施,围绕补短板、调结构,加大有效投资力度。把重大工程建设作为促进投资增长的“牛鼻子”,优化中央预算内投资结构,设立和投放专项建设基金,多措并举鼓励和吸引社会投资,促进11大类重大投资工程包建设。推进放管服改革,不断释放市场活力和社会创造力。开展政府和社会资本合作,鼓励引导社会资本参与基础设施和公用事业建设运营。决策高层多次提出,在经济下行压力之下,不搞“大水漫灌”式的强刺激,而是坚持以推进供给侧结构性改革为主线,加强预期引导,深化创新驱动,加大关键领域和薄弱环节补短板的工作力度,坚决防止形成新的过剩产能和重复建设。在这样的政策背景下,2017年投资只会是稳中求进,稳是保持一定的增长速度,进是加快结构调整步伐。 如果未来GDP增速维持在6-6.5%,现价经济增长率也就是8%,投资增速低于GDP增速,增幅也将保持在6-7%。因此,2017年的投资增长前景并不是太乐观,全年投资增速将低于GDP增速,固定资产投资率趋于下降。但是,随着制造业投资更多转向高新技术产业,新兴服务业投资比例上升,投资增长的质量和效益与以往明显不同。只要是有效投资增长,即使速度比以前低一些,但是,却能产生更好的投资效果,会对结构优化、经济质量提升产生积极效应。 2.从建筑物资租赁承包行业来看,受经济回暖和基建项目爆发式增长的拉动,今年下半年市场行情仍将处于较好水平,但租金价格较低、租金回款较难、工程服务能力较弱的局面也同时存在,值得广大企业在认真研判市场环境和分析自身核心竞争力的基础上,加快模式创新、物资升级的步伐。

|